Diversificare gli investimenti: principi base per ridurre i rischi

Diversificare significa distribuire il capitale tra asset, settori e aree geografiche per attenuare le perdite e rendere più stabile il portafoglio.

Cos'è la diversificazione e perché conta

La diversificazione è il principio cardine della finanza personale per ridurre i rischi senza rinunciare del tutto al potenziale di crescita. Consiste nel distribuire il capitale tra strumenti, mercati e settori diversi, così che un evento negativo non colpisca l'intero portafoglio nello stesso momento. In termini semplici, si punta a minimizzare il rischio specifico legato a una singola azienda, industria o area geografica, consapevoli che il rischio sistemico non può essere eliminato. Il meccanismo funziona grazie alla correlazione: se gli asset non si muovono all'unisono, la volatilità complessiva si attenua. Quando una componente scende, un'altra può salire o restare stabile, ammortizzando l'impatto. Questa logica vale sia per strumenti tradizionali, come azioni e obbligazioni, sia per asset alternativi, come materie prime o immobili. Una strategia diversificata non è un trucco per evitare le perdite, ma un metodo disciplinato per renderle più gestibili e prevedibili, favorendo decisioni più lucide e una maggiore tenuta emotiva lungo il percorso di investimento.

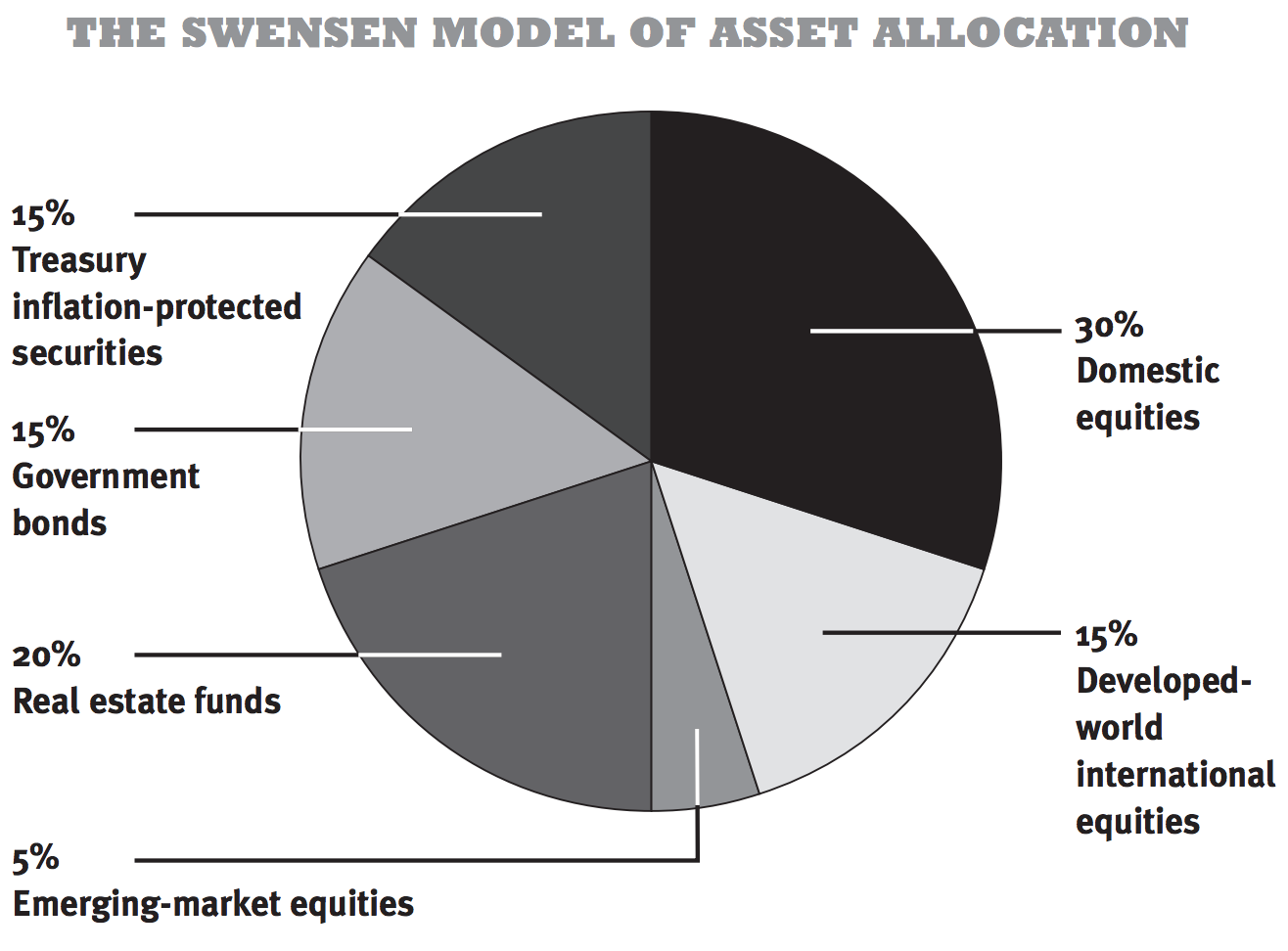

Asset allocation: il fondamento del portafoglio

La asset allocation traduce la diversificazione in scelte concrete di ripartizione tra azioni, obbligazioni, liquidità e, quando opportuno, investimenti alternativi. Il punto di partenza è il profilo personale: tolleranza al rischio, capacità di sostenere le oscillazioni e orizzonte temporale. Una persona con orizzonte lungo può accettare quote azionarie più ampie, mentre chi punta alla stabilità darà maggior peso a strumenti difensivi e a flussi di cassa regolari. La composizione ideale non è statica: cambia con gli obiettivi, le esigenze di spesa e l'evoluzione del percorso finanziario. Anche la qualità degli strumenti conta: fondi indicizzati ampi e ETF possono offrire esposizione efficiente a interi mercati, riducendo il rischio concentrato su singoli titoli. Integrare un cuscinetto di liquidità aiuta a gestire imprevisti senza vendere asset in momenti sfavorevoli. L'obiettivo è un equilibrio coerente, capace di affrontare cicli economici diversi, senza inseguire mode o rendimenti passati.

Settori e geografie: allargare l'orizzonte

Diversificare non significa solo combinare asset class, ma anche evitare la concentrazione su pochi settori o un'unica area geografica. I comparti economici rispondono in modo diverso ai cicli: i settori ciclici tendono a brillare quando l'economia accelera, mentre quelli difensivi offrono stabilità nei rallentamenti. Distribuire l'esposizione tra più industrie riduce il rischio che un singolo evento, come una regolamentazione o un cambiamento tecnologico, comprometta l'intero portafoglio. La dimensione geografica aggiunge un ulteriore livello: mercati sviluppati ed emergenti seguono traiettorie distinte, con dinamiche di valuta, politiche e demografiche che possono essere scarsamente correlate tra loro. Considerare il rischio Paese, la solidità istituzionale e la trasparenza dei mercati aiuta a evitare sorprese. Anche la diversificazione valutaria può attenuare shock locali, pur introducendo nuove variabili. L'insieme genera un mosaico più resiliente, in cui non serve indovinare il vincitore di turno: è la combinazione coerente a offrire una protezione naturale contro gli imprevisti.

Strumenti pratici per diversificare con budget ridotto

Costruire una buona diversificazione è possibile anche con capitali contenuti. Gli ETF e i fondi indicizzati consentono di acquistare in un solo strumento un paniere ampio di titoli, con costi spesso competitivi e trasparenza sull'esposizione. Valutare indicatori come TER e differenza di replica, insieme alla liquidità dello strumento, aiuta a evitare spese nascoste e scostamenti indesiderati. Un piano di accumulo permette di investire somme periodiche, diluendo il rischio di entrare in momenti sfavorevoli e rendendo l'abitudine più sostenibile psicologicamente. Il frazionamento delle quote e le piattaforme che consentono acquisti minimi facilitano l'accesso progressivo ai mercati. Anche strumenti obbligazionari diversificati e prodotti che coprono più scadenze possono armonizzare reddito e stabilità. L'attenzione alle commissioni, alla semplicità e alla coerenza con gli obiettivi personali conta più della ricerca del prodotto perfetto. Con poche mosse ben ponderate si può ottenere una copertura ampia senza complicare inutilmente la gestione.

Capire la correlazione e il comportamento in stress

La correlazione tra asset non è fissa: tende a cambiare al variare del contesto. Nei periodi di stress di mercato, molti strumenti che normalmente si muovono in modo indipendente possono sincronizzarsi, riducendo i benefici della diversificazione. Per questo conviene combinare componenti con ruoli diversi: attivi orientati alla crescita, strumenti difensivi, liquidità per le emergenze e asset che storicamente offrono protezione in fasi di turbolenza. La qualità creditizia e la duration nelle obbligazioni incidono sulla sensibilità ai tassi e alla volatilità. Materie prime e metalli preziosi possono avere comportamenti distinti, ma richiedono attenzione a volatilità e costi. Accettare che i legami tra le parti del portafoglio si modifichino nel tempo evita false certezze e incoraggia un monitoraggio consapevole. La chiave è costruire una struttura in cui ogni tassello abbia una funzione chiara, sapendo che nessuna singola soluzione funziona in ogni scenario, e che l'equilibrio va curato con regolarità.

Ribilanciamento e disciplina comportamentale

Anche il miglior portafoglio perde coerenza se non viene ribilanciato. Le componenti che crescono di più finiscono per pesare eccessivamente, alterando il profilo di rischio prefissato. Il ribilanciamento, effettuato a intervalli prestabiliti o al superamento di certe soglie, riporta gli obiettivi di allocazione in linea, trasformando la volatilità in opportunità: si vende parte di ciò che è salito e si acquista ciò che è rimasto indietro. La disciplina è fondamentale per resistere ai bias comportamentali come l'avversione alla perdita, il recency bias e la tendenza a inseguire i rendimenti. Stabilire regole chiare riduce le decisioni impulsive e aiuta a mantenere un approccio coerente anche quando i mercati sono agitati. Un diario delle scelte e delle motivazioni può migliorare la consapevolezza. La diversificazione funziona al meglio se sostenuta da routine semplici, costi sotto controllo e una comunicazione onesta con se stessi sugli obiettivi e sui limiti personali.

Monitoraggio continuo e piano d'azione

Diversificare è un processo, non un evento. Un monitoraggio periodico verifica se la strategia resta allineata agli obiettivi e alla situazione personale. Metriche come volatilità, drawdown massimo e indicatori di efficienza, ad esempio lo Sharpe ratio, aiutano a comprendere la qualità del rischio assunto rispetto ai rendimenti ottenuti. Valutare la diversificazione effettiva evita duplicazioni tra strumenti che, pur avendo nomi diversi, espongono agli stessi fattori. L'attenzione ai costi e alla fiscalità, insieme a un adeguato fondo di emergenza, consente di preservare flessibilità e serenità. È utile definire in anticipo un piano d'azione per scenari avversi: quali asset ridurre, quali rafforzare, come gestire la liquidità. Una checklist semplice e ripetibile rende il percorso più ordinato. Con metodo, pazienza e aggiustamenti mirati, la diversificazione diventa la rete di sicurezza che consente di restare investiti, imparare dall'esperienza e far crescere il capitale nel tempo con maggiore consapevolezza.