Come migliorare il punteggio di credito: passi concreti ed errori da evitare

Strategie pratiche per aumentare il punteggio di credito: verifica dati, pagamenti puntuali, uso del fido, errori da evitare e tempi di miglioramento.

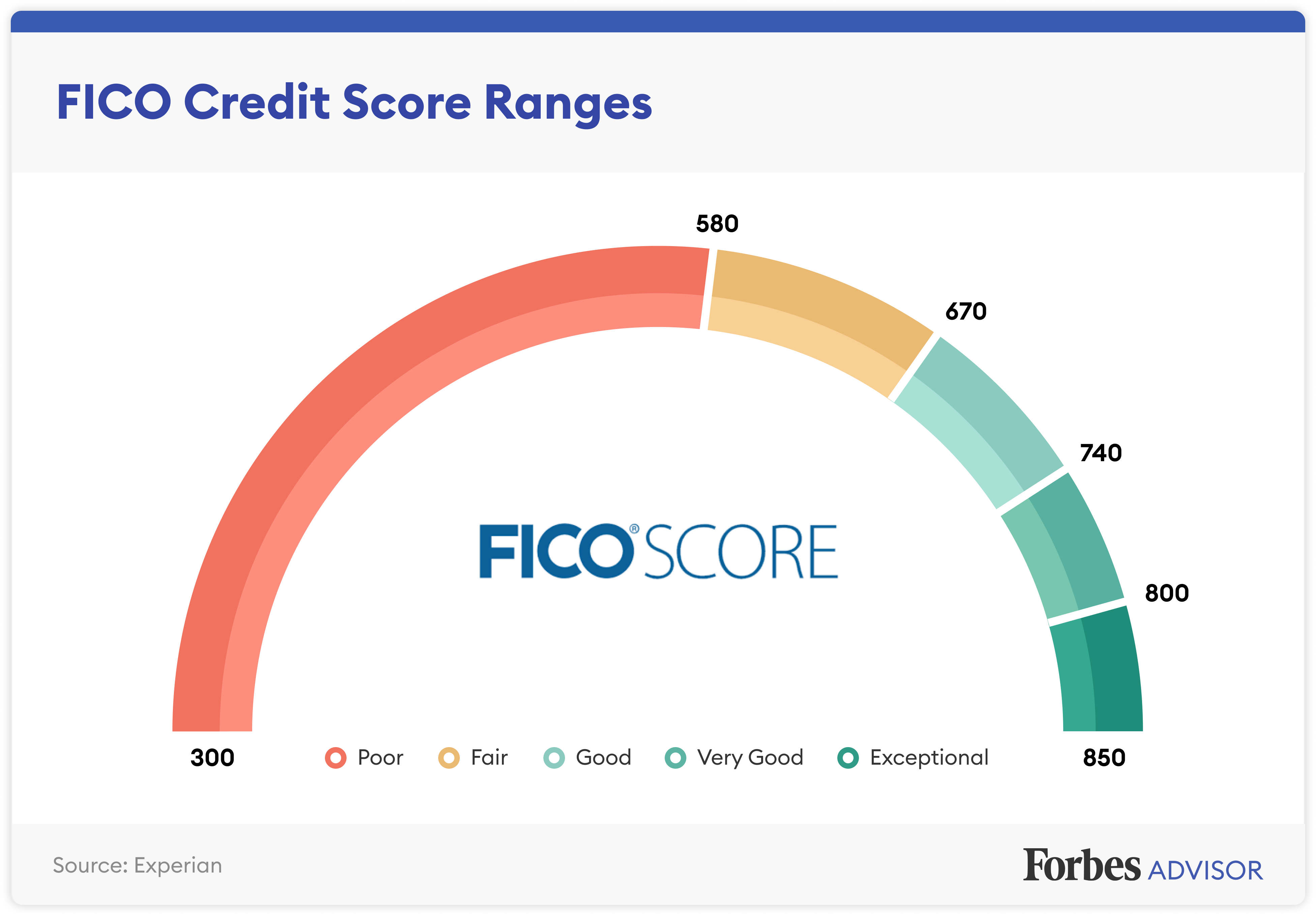

Comprendere il punteggio di credito

Il punteggio di credito è un indicatore sintetico della tua affidabilità finanziaria, utilizzato da banche, finanziarie e, talvolta, da locatori o fornitori di servizi. Si basa su fattori come storico dei pagamenti, utilizzo del credito (quanto del limite disponibile usi), anzianità dei conti, mix di credito e nuove richieste. Migliorarlo significa dimostrare nel tempo una gestione coerente e responsabile dei debiti. Un punteggio più alto può tradursi in condizioni migliori su prestiti e carte, maggiore flessibilità nella negoziazione e, in generale, minori costi finanziari. Non esiste una formula segreta: contano disciplina, continuità e pianificazione. È utile vedere il punteggio come uno specchio delle tue abitudini, più che come un traguardo statico. Un approccio strategico prevede obiettivi progressivi, come ridurre il rapporto debito/credito, evitare ritardi e mantenere attivi i conti più datati. Comprendere cosa influenza il punteggio ti consente di concentrare gli sforzi sugli aspetti con il maggiore impatto, evitando azioni impulsive o controproducenti.

Verifica regolare del report creditizio

Prima di agire, verifica cosa vedono le agenzie di credito. Richiedi periodicamente il tuo report creditizio e controlla attentamente dati anagrafici, elenco dei conti, limiti, saldi, segnalazioni negative e storico dei pagamenti. Errori comuni includono ritardi registrati per sbaglio, limiti non aggiornati, conti duplicati o che non ti appartengono. In presenza di imprecisioni, avvia una contestazione fornendo prove come estratti conto, ricevute e conferme di pagamento. Conserva una traccia scritta delle comunicazioni e monitora lo stato della pratica finché la correzione non risulta registrata. Se noti movimenti sospetti, valuta misure di sicurezza come avvisi antifrode. Leggere il report con metodo aiuta anche a individuare comportamenti da migliorare, per esempio un utilizzo eccessivo del credito o scadenze mal gestite. La verifica regolare è un'abitudine preventiva: corregge errori, anticipa problemi e fornisce una base di partenza concreta per il tuo piano di miglioramento.

Pagamenti puntuali e gestione del flusso di cassa

I pagamenti puntuali sono il pilastro del punteggio. Anche un singolo ritardo può pesare a lungo, quindi organizza il flusso di cassa per onorare ogni scadenza. Imposta addebiti automatici almeno per il pagamento minimo e usa promemoria digitali per saldare importi maggiori. Crea un calendario con scadenze e flussi di entrata per evitare sovrapposizioni critiche. Mantieni un piccolo fondo di cassa sul conto corrente per assorbire imprevisti e non sforare. Se una scadenza risulta troppo vicina all'accredito dello stipendio, chiedi la riallocazione della data al creditore, quando possibile. Prioritizza rate e utenze essenziali, poi riduci spese non necessarie durante i mesi più stretti. Paga più volte nel mese quando gestisci limiti stretti, così da ridurre il saldo esposto. Evita di saltare pagamenti in attesa di saldare tutto più avanti: il punteggio premia la costanza. La regolarità, più della velocità, costruisce credibilità e stabilità nel tempo.

Ottimizzare l'utilizzo del credito

Il utilizzo del credito misura la percentuale del limite che stai usando, sia per singola linea sia complessivamente. Un utilizzo contenuto è un segnale di equilibrio finanziario. Come regola prudenziale, mira a mantenere il rapporto debito/credito basso e stabile. Strategie pratiche: esegui pagamenti multipli durante il mese per abbassare il saldo riportato, distribuisci le spese tra più conti attivi in modo responsabile e monitora spesso i limiti per evitare picchi inattesi. Valuta con cautela un eventuale aumento del limite per migliorare la metrica, solo se accompagnato da autocontrollo nella spesa. Evita di avvicinarti al limite su qualsiasi carta, perché il calcolo considera sia il totale sia le singole linee. Un esempio: con un limite complessivo di 5.000 e un saldo di 1.000, sei al 20%; se una carta da 1.000 è quasi piena, l'impatto può comunque essere negativo. La chiave è la prevedibilità: saldi bassi, pagamenti frequenti e nessun sovraccarico improvviso.

Costruire storico e diversificare responsabilmente

La anzianità dei conti pesa: chiudere un conto vecchio può accorciare lo storico e peggiorare il punteggio. Mantieni aperti i conti longevi e usali saltuariamente con piccole spese per mantenerli attivi e aggiornati. Un mix di credito equilibrato (revolving e rateale) può favorire il profilo, ma non aprire conti solo per la diversificazione: ogni nuovo conto comporta oneri di gestione e potenziali rischi. Se hai una storia limitata, cresci gradualmente con prodotti semplici e importi contenuti, adottando regole di spesa chiare e un budget realistico. Valuta strumenti con garanzia o cauzione solo se necessari a costruire il credito e sempre con un piano di uscita. Evita di fare da garante per terzi se non sei in grado di assorbire eventuali ritardi. La priorità è dimostrare uso responsabile e costante: pochi conti ben gestiti, pagamenti puntuali, saldi bassi e un orizzonte temporale sufficiente a mostrare affidabilità.

Gestire nuove richieste e indagini sul credito

Le richieste di credito possono generare indagini che incidono temporaneamente sul punteggio. Comprendere la differenza tra verifiche informative e indagini con impatto aiuta a pianificare. Evita di presentare molte domande in breve tempo e concentra le valutazioni quando hai la documentazione pronta, riducendo ripetizioni. Prima di una richiesta formale, valuta strumenti di pre-valutazione senza impatto per capire la probabilità di approvazione. Pianifica le nuove aperture solo se necessarie a obiettivi specifici, come ottimizzare il costo del debito o migliorare la gestione del budget. Ogni nuovo conto richiede disciplina aggiuntiva: assicurati di poter sostenere scadenze e limiti senza stressare il flusso di cassa. Dopo un'apertura, attieniti a un periodo di stabilità in cui costruisci storico positivo. Ricorda che il punteggio premia coerenza e continuità: meno operazioni impulsive, più scelte informate e coordinate con le tue capacità finanziarie reali.

Errori comuni da evitare e piano sostenibile

Nel percorso per migliorare il punteggio di credito, evita errori frequenti: chiudere conti anziani senza motivo, accumulare saldi elevati su più carte, saltare pagamenti durante una contestazione, aprire conti per inseguire bonus, usare il credito come estensione del reddito. Se hai arretrati, affrontali con un piano di rientro realistico, contattando i creditori per valutare soluzioni flessibili. Riduci il debito con strategie come valanga o palla di neve, scegliendo quella che ti aiuta a mantenere costanza. Costruisci un fondo di emergenza per evitare nuovi debiti in caso di imprevisti e rivedi periodicamente budget e progressi. Monitora il report, traccia indicatori chiave (utilizzo, puntualità, andamento dei saldi) e celebra piccoli traguardi per alimentare la motivazione. Il miglioramento è graduale: la somma di tante azioni corrette, ripetute nel tempo, genera risultati tangibili. Mantieni la rotta, adatta il piano quando serve e lascia che la tua disciplina faccia il resto.